事業承継税制

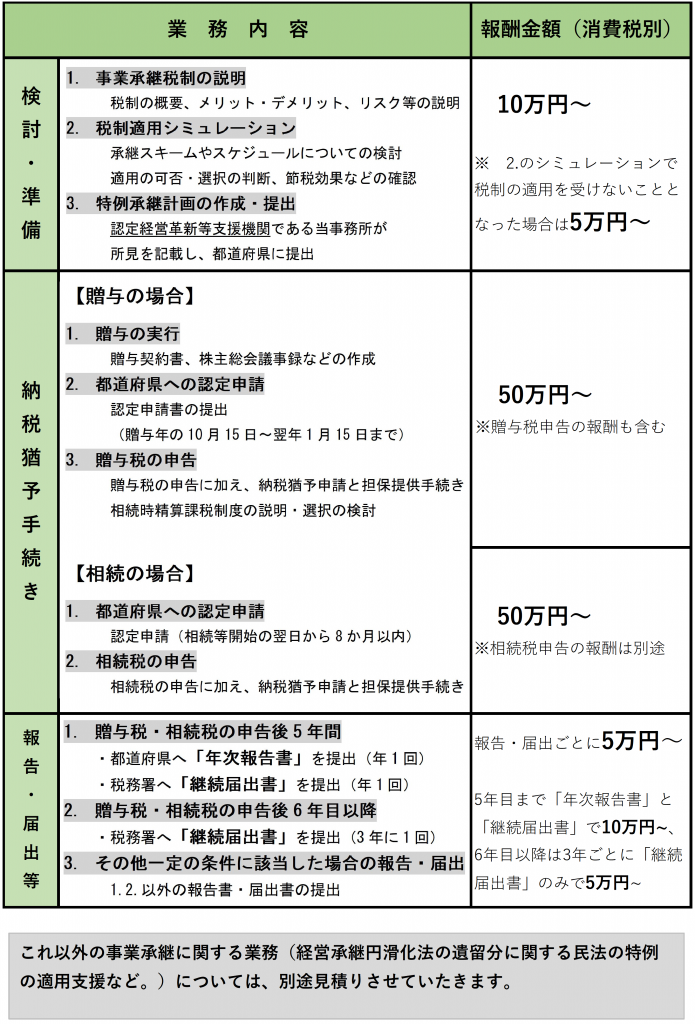

最近、問い合わせの多い事業承継税制について 、当事務所で事業承継税制の適用支援をさせていただく場合の業務内容と報酬を記載しました。

事業承継税制については、平成30年の税制改正により従来の制度の特例として施行されたのですが、その存在は知っていても、制度が複雑なために、イマイチよくわからないといった方が多いように思います。

ここで解説用のページを作成すればいいのですが、いつになるかわかりませんので、とりあえずは中小企業庁 と国税庁のHPでご確認いただいて、わからないことがあれば、ご相談ください。

業務内容・報酬

会社の規模に応じて検討事項、事務作業量、税務リスクなどが増加するため、金額を「〇〇万円~」とさせていただきました。年商が10億円以下で純資産が5億円以下の法人については、記載の報酬金額でお受けさせていただきますが、これを超える場合には検討させてください。

平成31年度の改正では、個人事業主版の事業承継税制も施行されました。基本的には、法人向けの事業承継税制と同じ内容になっています。これについても、中小企業庁のHPでご確認ください。

事業承継税制に限らず、後継者が不在であったり、後継者はいるがどのように事業を引き継いだらいいかわからない方もご相談ください。公的機関や民間の仲介業者、その他専門家と連携して問題解決にあたらせていただきます。